Выбор оптимальной системы налогообложения - ключевой вопрос для индивидуального предпринимателя, влияющий на налоговую нагрузку и отчетные обязательства.

Содержание

Основные системы налогообложения для ИП

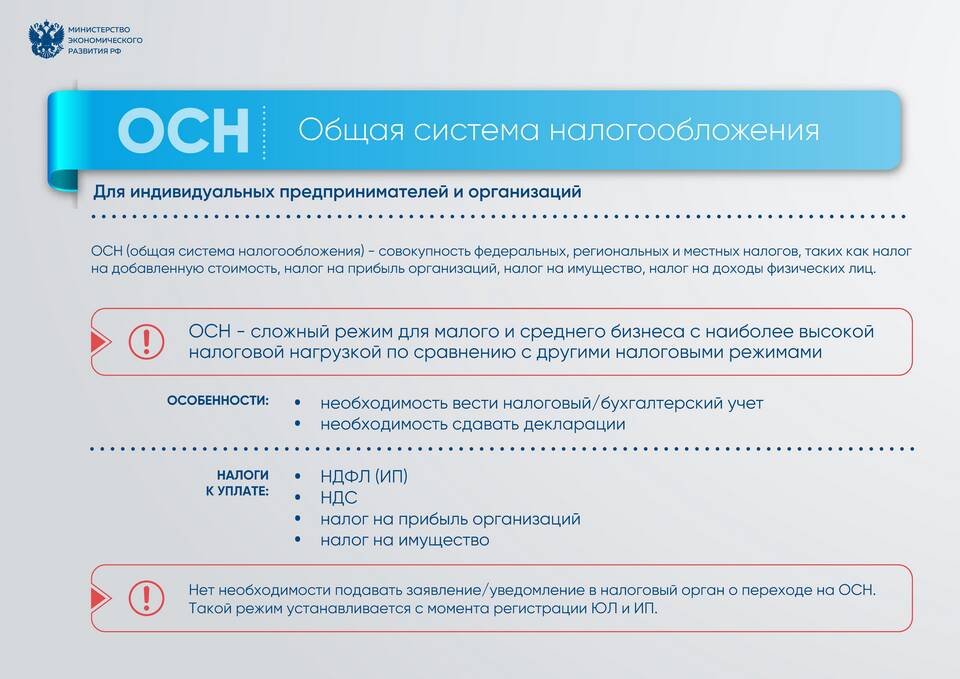

- ОСНО (общая система): стандартный режим без ограничений

- УСН (упрощенная система): "доходы" или "доходы минус расходы"

- Патент (ПСН): фиксированный платеж за период

- ЕНВД (до 2021 года): вмененный доход для отдельных видов деятельности

- ЕСХН: для сельскохозяйственных производителей

Сравнительная таблица систем налогообложения

| Система | Ставка | Лимиты | Отчетность |

| ОСНО | НДФЛ 13%, НДС 20% | Нет ограничений | Ежеквартальная |

| УСН Доходы | 1-6% | До 219,2 млн руб./год | Годовая декларация |

| УСН Доходы-расходы | 5-15% | До 219,2 млн руб./год | Годовая декларация |

| ПСН | 6% от потенциального дохода | До 60 млн руб./год | Отсутствует |

Критерии выбора системы

- Вид деятельности предпринимателя

- Ожидаемый годовой оборот

- Количество наемных работников

- Регион ведения бизнеса

- Клиентская база (юрлица или физлица)

- Планируемые расходы бизнеса

Рекомендации по выбору

- Для услуг физлицам - патент или УСН "доходы"

- Для торговли с большими расходами - УСН "доходы-расходы"

- Для работы с НДС - ОСНО

- Для сельского хозяйства - ЕСХН

- Для начинающих предпринимателей - УСН или патент

Сроки перехода на систему

Переход на УСН возможен при регистрации ИП или до 31 декабря для работы с нового года. Патент приобретается на срок от 1 до 12 месяцев. ОСНО применяется автоматически, если не выбрана другая система.