Работодатели в России обязаны ежемесячно перечислять страховые взносы за своих сотрудников. Рассмотрим порядок, сроки и особенности этих платежей.

Содержание

Виды страховых взносов, уплачиваемых работодателем

- На обязательное пенсионное страхование (ОПС)

- На обязательное медицинское страхование (ОМС)

- На обязательное социальное страхование (ОСС)

- На страхование от несчастных случаев (НС и ПЗ)

Процедура уплаты страховых взносов

- Начисление заработной платы сотрудникам

- Расчет суммы страховых взносов по установленным тарифам

- Подготовка платежных поручений

- Перечисление средств в налоговую службу и ФСС

- Сдача отчетности по уплаченным взносам

Тарифы страховых взносов в 2024 году

| Вид взноса | Тариф | Лимит начисления |

| Пенсионное страхование (ОПС) | 22% | 1 917 000 руб/год |

| Медицинское страхование (ОМС) | 5,1% | Не ограничен |

| Социальное страхование (ОСС) | 2,9% | 1 917 000 руб/год |

| Несчастные случаи (НС и ПЗ) | 0,2-8,5% | Зависит от класса риска |

Сроки уплаты страховых взносов

- Ежемесячно до 15-го числа следующего месяца

- При совпадении срока с выходным - переносится на следующий рабочий день

- За декабрь - до 15 января следующего года

Куда перечисляются взносы

| Вид взноса | Получатель |

| ОПС, ОМС, ОСС | Федеральная налоговая служба |

| НС и ПЗ | Фонд социального страхования |

Ответственность за нарушение уплаты

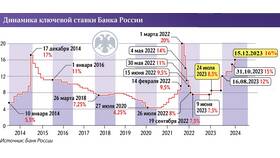

- Пени за просрочку - 1/300 ставки ЦБ за каждый день

- Штраф 20% от неуплаченной суммы

- 40% штрафа при умышленной неуплате

- Возможна блокировка расчетного счета

Важные нюансы

Страховые взносы рассчитываются с всех выплат работникам, кроме исключений, перечисленных в ст. 422 НК РФ. Работодатель обязан вести раздельный учет по каждому сотруднику.

Электронные сервисы для уплаты взносов

- Личный кабинет налогоплательщика

- Сервис "Платежи" на сайте ФНС

- Банк-клиент с подключенным сервисом налоговых платежей

- Специализированные бухгалтерские программы