Арест счетов – это мера, применяемая государственными органами для ограничения доступа владельца к его денежным средствам. Она может быть наложена по решению суда или налоговых органов в рамках исполнительного производства или для обеспечения иска.

Содержание

Основания для наложения ареста на счета

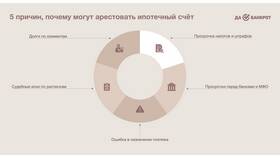

Арест счетов возможен в следующих случаях:

- Неуплата налогов, штрафов или иных обязательных платежей.

- Наличие задолженности по исполнительным документам (например, по решению суда).

- Подозрение в незаконных финансовых операциях (отмывание денег, мошенничество).

- Обеспечение иска в гражданском или арбитражном процессе.

Процедура наложения ареста

Процесс ареста счетов включает несколько этапов:

- Принятие решения. Суд, налоговая служба или судебный пристав выносит постановление о наложении ареста.

- Направление требования в банк. Копия решения передается в финансовое учреждение, где открыт счет.

- Блокировка средств. Банк обязан заморозить указанные суммы в течение одного рабочего дня.

- Уведомление клиента. Банк информирует владельца счета о проведенной операции.

Какие счета могут быть арестованы?

Арест может быть наложен на:

- Расчетные и текущие счета юридических и физических лиц.

- Депозитные счета (в рамках доступного остатка).

- Карточные счета.

Как снять арест со счета

Для снятия ареста необходимо:

- Погасить задолженность, если арест наложен за долги.

- Оспорить решение суда или налоговой, если арест наложен незаконно.

- Предоставить в банк документ, подтверждающий отмену ареста (постановление суда или пристава).

Сроки снятия ареста

После выполнения всех условий банк обязан разблокировать средства в течение одного рабочего дня.

Последствия ареста счетов

| Последствие | Описание |

| Запрет на расходные операции | Владелец не может снимать деньги или переводить их на другие счета. |

| Ограничение в ведении бизнеса | Юридические лица не могут оплачивать счета поставщиков и зарплаты сотрудников. |

| Исполнительский сбор | При долгах может быть начислен дополнительный штраф. |

Важно знать

Арест не распространяется на социальные выплаты (пенсии, алименты, пособия), если они поступают на отдельный счет и не смешиваются с другими средствами.